Frau Hassa

Tel. 0511 9898-2227

Durchführung des Gemeindefinanzreformgesetzes in Niedersachsen

Landesamt für Statistik Niedersachsen (LSN)

Bildrechte: ©burdun - stock.adobe.com

Bildrechte: ©burdun - stock.adobe.com

Die wichtigsten Steuereinnahmen der Kommunen sind die drei Realsteuern – Grundsteuer A und B und Gewerbesteuer – sowie die Gemeindeanteile an der Einkommen- und an der Umsatzsteuer. Mit der Durchführung des Gemeindefinanzreformgesetzes erhalten Kommunen einen Anteil an den Einkommen- und Umsatzsteuereinnahmen und führen einen Teil der Gewerbesteuereinnahmen in Form einer Umlage an das Land ab.

Für die Berechnung und Auszahlung der Anteile sowie die Verrechnung mit der Umlage ist das Landesamt für Statistik Niedersachsen (LSN) zuständig. An 12 Terminen im Jahr werden den Kommunen in Niedersachsen im Rahmen der Durchführung des Gemeindefinanzreformgesetzes insgesamt rund 4,1 Milliarden Euro ausgezahlt.

Was ist das Gemeindefinanzreformgesetz und welche finanziellen Verteilungen regelt es in Niedersachsen?

Die Einkommensteuer und die Umsatzsteuer sind Gemeinschaftssteuern. Ihr Aufkommen steht nach Artikel 106 Abs. 3 Grundgesetz (GG) Bund, Ländern und Gemeinden zu. Die Gemeindeanteile der beiden Steuerarten werden in jedem Land über Schlüsselzahlen auf die Gemeinden verteilt.

In Artikel 106 Abs. 6 GG ist geregelt, dass das Aufkommen der Gewerbesteuer den Gemeinden zusteht. Zudem haben die Gemeinden das Recht, einen Hebesatz festzulegen. Bund und Länder sind allerdings über eine Umlage am Gewerbesteueraufkommen beteiligt. Die Höhe der Gewerbesteuerumlage hängt von einem Vervielfältiger ab, der den Bundes- und den Landesanteil festlegt.

Die Details der Berechnungen werden geregelt durch:

- das Gemeindefinanzreformgesetz als Bundesnorm,

- die Verordnung über den Gemeindeanteil an der Einkommensteuer und an der Umsatzsteuer sowie über die Gewerbesteuerumlage und

- den Erlass zur Durchführung des Gemeindefinanzreformgesetzes in Niedersachsen.

In dem Erlass wird dem LSN die Aufgabe übertragen, die Berechnung und Auszahlung der Gemeindeanteile an der Einkommen- und Umsatzsteuer sowie die Verrechnung mit der Gewerbesteuerumlage für jede Gemeinde in Niedersachsen durchzuführen.

Wie oft werden die Auszahlungen durchgeführt?

Seit 2021 gibt es in Niedersachsen 12 Vorauszahlungstermine und eine Schlussabrechnung am 1. Februar des Folgejahres. An drei der Vorauszahlungstermine sowie der Schlussabrechnung erfolgt eine Verrechnung mit der Gewerbesteuerumlage. Die genauen Auszahlungstermine und Meldetermine für die Gewerbesteuerumlage ergeben sich aus der Verordnung über den Gemeindeanteil an der Einkommensteuer und an der Umsatzsteuer sowie über die Gewerbesteuerumlage.

Wie werden die Verteilungen berechnet und die Zahlungen durchgeführt?

Spätestens vier Wochen vor dem Zahlungstermin wird dem LSN vom Niedersächsischen Ministerium für Finanzen die Höhe der beiden Auszahlungsbeträge mitgeteilt. Diese ergibt sich aus dem Steueraufkommen an Einkommen- und Umsatzsteuer des Vorvormonats. Durch Multiplikation der Schlüsselzahlen jeder niedersächsischen Gemeinde mit dem Auszahlungsbetrag errechnen sich die Anteile an der Einkommen- bzw. Umsatzsteuer, die auf die einzelnen Gemeinden entfallen.

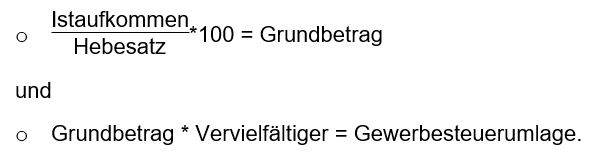

Die von einer Gemeinde zu zahlende Gewerbesteuerumlage ergibt sich aus ihrem Grundbetrag multipliziert mit dem geltenden Umlagesatz („Vervielfältiger“). Die Gemeinden melden ihre Umlage online an das LSN. Zu Prüfzwecken werden auch Istaufkommen, Hebesatz und Grundbetrag abgefragt. Es gilt:

Bildrechte: LSN

Bildrechte: LSN

Die berechneten Gemeindeanteile an der Einkommensteuer und an der Umsatzsteuer werden dann mit der zu zahlenden Gewerbesteuerumlage verrechnet. Das daraus resultierende Saldo führt entweder zu einer Zahlung an die Gemeinde (Betrag der Gemeindeanteile ist höher als die Gewerbesteuerumlage) oder zu einer Zahlungspflicht an das LSN bzw. das Land Niedersachsen (Betrag der Gemeindeanteile ist niedriger als die Gewerbesteuerumlage). Die Berechnung wird für alle Einheits- und Mitgliedsgemeinden durchgeführt. Die Auszahlung an die Mitgliedsgemeinden erfolgt über die Samtgemeinden.

Was passiert, wenn eine Gemeinde ihre Meldung der Gewerbesteuerumlage nicht pünktlich abgibt?

Wenn eine Gemeinde ihre Gewerbesteuermeldung nicht rechtzeitig abgibt, wird diese vom LSN festgesetzt und zwar in Höhe ihrer Gemeindeanteile. Das führt dazu, dass sie zunächst kein Geld erhält. Erst wenn sie die Meldung abgibt, können die Berechnungen durchgeführt werden und die Gemeinde erhält die ihr zustehenden Beträge.

Was passiert, wenn eine Gemeinde eine fehlerhafte Meldung abgibt?

Es kommt vor, dass eine Gemeinde nachträglich feststellt, dass ihre Meldung falsch war. Sie meldet dann dem LSN eine Korrektur. Das LSN berechnet die neuen Werte und verrechnet den Betrag mit dem bisherigen Ergebnis.

Wie werden die Ergebnisse bekannt gegeben?

Zu jedem Zahlungstermin veröffentlicht das LSN Tabellen mit den Ergebnissen aller Gemeinden sowie den zugehörigen Berechnungsangaben. Die Kommunen sowie interessierte Personen können sich in einen Newsletter eintragen, um über die Veröffentlichung der Ergebnistabellen informiert zu werden.

Postalisch erhalten die Gemeinden ein Anschreiben, wenn

- die Berechnung eine Zahlungspflicht an das LSN ergibt,

- die Gewerbesteuermeldung nicht rechtzeitig abgegeben wurde und die Gemeinde daher zunächst kein Geld erhält oder

- die Gemeinde eine Korrektur gemeldet hat.

Woher stammen die Schlüsselzahlen?

Die Berechnung der Schlüsselzahlen führt ebenfalls das LSN durch. Die Schlüsselzahlen werden alle drei Jahre neu berechnet und vom Niedersächsischen Ministerium für Inneres und Sport im Niedersächsischen Gesetz- und Verordnungsblatt veröffentlicht, zuletzt für die Jahre 2021 bis 2023.

Eine wichtige Grundlage zur Berechnung der Gewerbesteuerumlage in Niedersachsen ist der Umlagesatz. Aktuell gilt:

Das könnte auch interessant sein:

- Bundesgesetz Gemeindefinanzreformgesetz

- VO über den Gemeindeanteil an der Einkommen- und der Umsatzsteuer sowie über die Gewerbesteuerumlage

- Erlass zur Durchführung des Gemeindefinanzreformgesetzes in Niedersachsen

- Kommunaler Finanzausgleich in Niedersachsen

- Steuern in Niedersachsen

- Finanzen in Niedersachsen

- Realsteuervergleich in Niedersachsen