Herr Schneider

Tel. 0511 9898-3219

Gewerbesteuer in Niedersachsen - Methodische Hinweise

Landesamt für Statistik Niedersachsen (LSN)

Bildrechte: LSN

Bildrechte: LSN

Die Gewerbesteuer wird von den Gemeinden in Niedersachsen auf den Gewinn eines Unternehmens erhoben. Sie ist eine der wichtigsten kommunalen Einnahmequellen. Mehr zur Gewerbesteuerstatistik lesen Sie im ausführlichen Artikel.

Rechtliche Grundlagen

Die Gewerbesteuerstatistik beruht auf dem Gesetz über Steuerstatistiken (StStatG) vom 11. Oktober 1995 (BGBl. I S. 1250, 1409), in Verbindung mit dem Gesetz über die Statistik für Bundeszwecke (BStatG) vom 22. Januar 1987 (BGBl. I S. 462, 565), in der Neufassung vom 20. Oktober 2016 (BGBI. I S. 2394). Maßgeblich für die Gewerbesteuerstatistik ist die im Erhebungsjahr geltende Fassung der Gesetze.

Für die Erhebung der Gewerbesteuer sind folgende rechtliche Grundlagen maßgebend:

- Gewerbesteuergesetz (GewStG) in der Fassung der Bekanntmachung vom 15. Oktober 2002 (BGBl. I S. 4167) und dazu durchgeführte Änderungen;

- Gewerbesteuer-Durchführungsverordnung (GewStDV) in der Fassung der Bekanntmachung vom 15. Oktober 2002 (BGBl. I S. 4180) und dazu durchgeführte Änderungen.

Steuerrechtliche Begriffe

Steuerberechtigte

Nach § 1 GewStG sind die Gemeinden in Niedersachsen berechtigt, eine Gewerbesteuer als Gemeindesteuer zu erheben. Diese ist an die Gemeinde abzuführen, in der eine Betriebsstätte zur Ausübung eines stehenden Gewerbes unterhalten wird. Stehende Gewerbebetriebe sind alle Betriebe, die keine Marktgewerbe und keine Reisegewerbebetriebe im Sinne des § 35a Abs. 2 des Gesetzes sind.

Unterhält ein Gewerbebetrieb in mehreren Gemeinden Betriebsstätten oder erstreckt sich eine Betriebsstätte auf mehrere Gemeinden, wird die Gewerbesteuer in jeder betroffenen Gemeinde nach dem jeweiligen Anteil des Steuermessbetrages erhoben. Beim Reisegewerbe ist die Gemeinde hebeberechtigt, in der sich der Mittelpunkt der gewerblichen Tätigkeit befindet.

Steuergegenstand

Besteuerungsgegenstand sind nach § 2 GewStG jeder stehende Gewerbebetrieb sowie nach § 35a GewStG auch jeder Reisegewerbebetrieb, soweit sie im Inland betrieben werden. „Stehende Gewerbebetriebe“ gliedern sich in

- gewerbliche Unternehmen im Sinne des Einkommensteuergesetzes („die mit Einkünfteerzielungsabsicht unternommene Tätigkeit“),

- Tätigkeiten der Kapitalgesellschaften, der Erwerbs- und Wirtschaftsgenossenschaften und der Versicherungsvereine auf Gegenseitigkeit,

- Tätigkeiten der sonstigen juristischen Personen des privaten Rechts und der nichtrechtsfähigen Vereine, soweit sie einen wirtschaftlichen Geschäftsbetrieb unterhalten.

Inländische Betriebsstätten von ausländischen Unternehmen unterliegen nicht der Gewerbesteuer, wenn

- die Einkünfte im Rahmen der beschränkten Gewerbesteuerpflicht steuerfrei sind,

- im Staat des Unternehmens keine Gewerbesteuer existiert oder Befreiung von der Gewerbesteuer gewährt wird.

Arbeitsgemeinschaften gelten nicht als Gewerbebetrieb, so dass die Betriebsstätten anteilig bei den Beteiligten zu erfassen sind.

Steuerbefreiungen

Das Steuerrecht sieht in § 3 GewStG zahlreiche Befreiungen von der Gewerbesteuer vor. Die zum Teil namentlich genannten Institutionen sind überwiegend dem Dienstleistungsbereich zuzuordnen. Bei einigen Genossenschaften und Zusammenschlüssen hängt die Befreiung von der Körperschaftsteuerpflicht ab.

Besteuerungsgrundlagen

Besteuerungsgrundlage für die Gewerbesteuer ist nach § 6 GewStG der Gewerbeertrag. § 7 GewStG schreibt vor, dass der Gewerbeertrag nach den Vorschriften des Einkommensteuergesetzes oder Körperschaftsteuergesetzes zu ermitteln ist und dem im Veranlagungszeitraum erzielten Gewinn entspricht, korrigiert um die in § 8 und § 9 GewStG genannten Hinzurechnungen und Kürzungen. Maßgebend ist der Gewerbeertrag, der in dem Erhebungszeitraum bezogen worden ist, für den der Steuermessbetrag festgesetzt wird.

Steuermessbetrag, Steuermesszahl

Die Berechnung der Gewerbesteuer geschieht auf der Grundlage eines Steuermessbetrages, der durch die Anwendung der Steuermesszahl (ein prozentualer Anteil) auf den Gewerbeertrag zu ermitteln ist. Die Steuermesszahl beträgt 3,5 Prozent.

Hebesatz

Die Höhe der Gewerbesteuer ergibt sich nach § 16 GewStG aus dem Steuermessbetrag, der mit einem Hebesatz multipliziert wird. Den Hebesatz legt die jeweilige Gemeinde für ein Kalenderjahr oder mehrere Kalenderjahre fest. Der Hebesatz gilt für alle Gewerbebetriebe einer Gemeinde gleichermaßen. Der durchschnittliche Hebesatz lag im Jahr 2020 in Niedersachsen bei 405%.

Zerlegung

Erstreckt sich die Betriebsstätte eines steuerpflichtigen Gewerbebetriebes auf mehrere Gemeinden oder unterhält ein Gewerbebetrieb mehrere Betriebsstätten in unterschiedlichen Gemeinden, ist der Steuermessbetrag in die auf die betroffenen Gemeinden entfallenden Anteile zu zerlegen (§ 28 GewStG). Eine Zerlegung findet auch statt, wenn eine Betriebsstätte innerhalb des Erhebungszeitraums von einer Gemeinde in eine andere Gemeinde verlagert wird. Maßstab für die Zerlegungsanteile sind die Arbeitsentgelte, die in den betroffenen Gemeinden während des Erhebungszeitraums an die Arbeitnehmerinnen und -nehmer gezahlt worden sind. Bei einer Verlagerung einer Betriebsstätte innerhalb des Erhebungsjahres auf eine andere Gemeinde hat das Finanzamt den Messbetrag nach den zeitlichen Anteilen (Kalendermonate) auf die beteiligten Gemeinden zu zerlegen.

Besteuerungsprozess

Bei einer Ertragsteuer wie der Gewerbesteuer geschieht die Besteuerung in einem komplexen Prozess, der sich in den in Abbildung 1 dargestellten Phasen vollzieht. Dabei wirken jeweils externe und interne Einflussgrößen auf die Phasenübergänge ein. Die Begriffe "extern" und "intern" werden hier auf den Besteuerungsprozess bezogen und grenzen die Einflussgrößen danach ab, ob sie Bestandteil des Besteuerungsprozesses selbst sind – wie z. B. gesetzliche Vorschriften – oder von "außen" auf diese einwirken. Externe Einflüsse können beispielsweise Krisen wie die Corona-Pandemie oder Kriege sein.

Ausgangspunkt des allgemeinen Besteuerungsprozesses ist die Summe der Werte aller produzierten Güter und Dienstleistungen. Unter Einwirkung externer und interner Einflussgrößen bestimmt dieser Wert die Höhe der Steuerbemessungsgrundlage, die ihrerseits wiederum die Steuerschuld festlegt. Der Übergang zur Steuerschuld vollzieht sich dabei relativ schematisch nach steuergesetzlichen Vorschriften. Bevor aus dem Entstehen einer Steuerschuld tatsächliche Zahlungen in die Kassen fließen, vergeht häufig ein größerer Zeitraum.

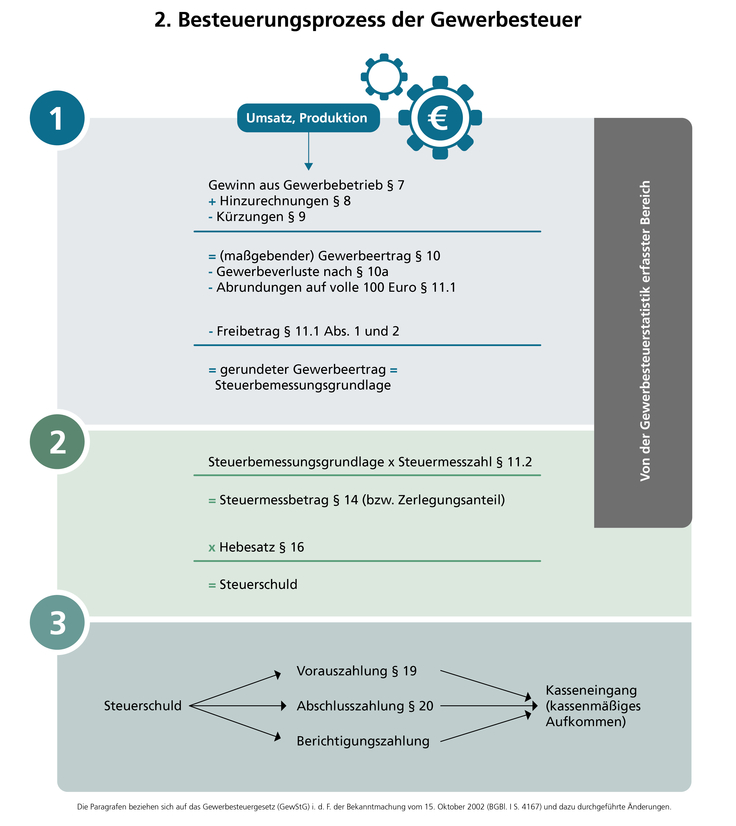

Unterschiede in den Besteuerungsprozessen verschiedener Ertragsteuern wirken sich in Modifizierungen der in Abbildung 1 dargestellten Phasenübergänge 1, 2 und 3 aus. Diese Modifizierungen werden in Abbildung 2 verdeutlicht. Charakteristisch für die Gewerbesteuer ist in Phase 1 die Besteuerung des Gewerbeertrages, wobei der Gewerbeertrag in unmittelbarer Beziehung zur wirtschaftlichen Entwicklung – repräsentiert durch die Begriffe "Umsatz, Produktion" – steht. Am Ende der ersten Phase steht als Steuerbemessungsgrundlage der gerundete Gewerbeertrag.

Phase 2 beschreibt den Übergang von der Steuerbemessungsgrundlage zur Steuerschuld. Die Steuerbemessungsgrundlage wird mit einem spezifischen Vomhundertsatz („Steuermesszahl“) multipliziert. Der sich daraus ergebende Steuermessbetrag wird mit dem jährlichen gemeindlichen Hebesatz multipliziert. Das Ergebnis entspricht in der Regel der Steuerschuld. Bei den Zerlegungsfällen muss der Steuermessbetrag auf die betroffenen Gemeinden aufgeteilt werden.

Die dritte Phase des Besteuerungsprozesses wird im Wesentlichen durch das gesetzlich festgelegte Zahlungsverfahren bestimmt. Das Gewerbesteuergesetz sieht Voraus-, Abschluss- und Berichtigungszahlungen vor, die in ihrer Summe das jährliche kassenmäßige Aufkommen ausmachen.

Vorauszahlungen sind vierteljährlich in Höhe eines Viertels der Steuer zu entrichten, die sich bei der letzten Veranlagung ergeben hat. Die Gemeinde kann allerdings die Vorauszahlungen der Steuer anpassen, die voraussichtlich für den Erhebungszeitraum entstehen wird. Auch das Finanzamt kann über die Festsetzung eines neuen Steuermessbetrags auf die Höhe der Vorauszahlungen Einfluss nehmen. Mit diesen Maßnahmen sollen die Vorauszahlungen der tatsächlichen wirtschaftlichen Entwicklung der steuerpflichtigen Gewerbebetriebe angepasst werden.

Eine Abschlusszahlung ist in Höhe der positiven Differenz zwischen entstandener Steuerschuld und der Summe der anzurechnenden Vorauszahlungen zu leisten. Überhöhte Vorauszahlungsbeträge werden angerechnet oder zurückgezahlt.

Berichtigungszahlungen sind dann zu leisten, wenn auf Grund von Betriebsprüfungen, Gerichtsurteilen oder anderen Ursachen die ursprünglich ermittelte Steuerschuld korrigiert werden muss. Die Höhe der zu entrichtenden Berichtigungszahlung entspricht der Differenz zwischen ursprünglich ermittelter und berichtigter Steuerschuld für alle korrigierten Erhebungszeiträume.

Der Besteuerungsprozess lässt sich nicht vollständig, sondern nur in Teilen statistisch erfassen. Immerhin gibt das erhobene Zahlenmaterial ein umfassendes Bild des Steuermessbetrages in regionaler und wirtschaftssystematischer Gliederung wieder. Außerdem werden der Gewerbeertrag sowie seine Entstehung aus dem Gewinn dargestellt.

Bildrechte: LSN

Bildrechte: LSN

Bildrechte: LSN

Bildrechte: LSN

Die Paragrafen beziehen sich auf das Gewerbesteuergesetz (GewStG) i. d. F. der Bekanntmachung vom 15. Oktober 2002 (BGBl. I S. 4167) und dazu durchgeführte Änderungen.