Herr Warmboldt

Tel. 0511 9898-7472

Unternehmen in Niedersachsen - Methodische Hinweise

Landesamt für Statistik Niedersachsen (LSN)

Bildrechte: LSN

Bildrechte: LSN

Besonderer Hinweis zu den Veröffentlichungen ab dem Berichtsjahr 2018

Ab dem Berichtsjahr 2018 gibt es bei den Auswertungen aus dem statistischen Unternehmensregister (im Folgenden Unternehmensregister genannt) geringfügige Veränderungen: Tabellen zu „Unternehmen“ werden künftig als Tabellen zu „Rechtlichen Einheiten“ bezeichnet, Tabellen zu „Betrieben“ werden in Tabellen zu „Niederlassungen“ umbenannt.

Hintergrund ist die Umsetzung des EU-Unternehmensbegriffs. Die EU-Einheitenverordnung definiert das Unternehmen als „kleinste Kombination rechtlicher Einheiten, die eine organisatorische Einheit zur Erzeugung von Waren und Dienstleistungen bildet und […] über eine gewisse Entscheidungsfreiheit verfügt“. Somit kann ein Unternehmen auch aus mehreren Rechtlichen Einheiten bestehen.

Bis einschließlich Berichtsjahr 2017 wurde in der amtlichen Statistik die Rechtliche Einheit mit dem Unternehmen gleichgesetzt und beide Begriffe synonym verwendet. Mit der Anwendung der EU-Unternehmensdefinition müssen diese Begriffe künftig klar voneinander unterschieden werden. Aus dem Unternehmensregister werden zukünftig Tabellen zu „Rechtlichen Einheiten“ sowie Tabellen zu „Niederlassungen“ veröffentlicht. Die Änderung betrifft also zunächst lediglich die Bezeichnungen und nicht das Datenangebot.

Tabellen zu Niederlassungen, Rechtliche Einheiten und Unternehmen

Aus dem Unternehmensregister werden Tabellen für Niederlassungen, Rechtliche Einheiten und Unternehmen erstellt. Dabei werden Ergebnisse nahezu über alle Wirtschaftszweige hinweg ausgewiesen. Die Abschnitte A, O, T und U der WZ 2008 sind derzeit ausgenommen.

Besonderheiten bei der Veröffentlichung von Daten zu Niederlassungen:

- Es werden auch Rechtliche Einheiten erfasst, die aus lediglich einer Niederlassung am Standort der Rechtlichen Einheit bestehen. Werden für die Niederlassung keine Beschäftigten gemeldet, die zugehörige Rechtliche Einheit verfügt aber über Umsätze im aktuellen Berichtsjahr, so wird diese Niederlassung in die Auswertungen mit einbezogen.

Besonderheiten bei der Veröffentlichung von Daten zu Rechtlichen Einheiten:

- Bei Rechtlichen Einheiten mit mehreren Niederlassungen entspricht die Wirtschaftszweigzuordnung dem Schwerpunkt der Rechtlichen Einheit.

- Die Anzahl der Beschäftigten der zugehörigen Niederlassungen wird bei der Rechtlichen Einheit summiert.

- Umsatzwerte können in bestimmten Bereichen zu klein, also unterzeichnet, sein. Das liegt daran, dass bestimmte Bestandteile des Umsatzes gegebenenfalls nicht oder nur unvollständig nachgewiesen werden, dies betrifft zum Beispiel steuerfreie Umsätze ohne Vorsteuerabzug und nicht-steuerbare Umsätze.

- Sogenannte Organgesellschaften und deren Umsätze werden auch dann nachgewiesen, wenn sie keine Beschäftigten haben bzw. keine Umsatzsteuervoranmeldungen abgegeben haben.

Besonderheiten bei der Veröffentlichung von Daten zu Unternehmen:

- Bei Unternehmen mit mehreren Rechtlichen Einheiten erfolgt die Wirtschaftszweigzuordnung anhand des Schwerpunkts der wirtschaftlichen Tätigkeit.

- Die Anzahl der Beschäftigten der zugehörigen Rechtlichen Einheiten wird beim Unternehmen summiert.

Auswertung des Unternehmensregisters

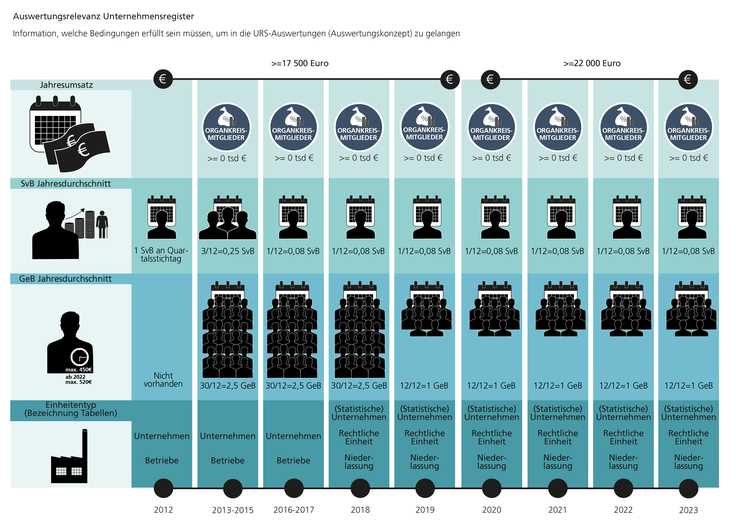

Damit eine Einheit (eine Rechtliche Einheit, eine Niederlassung oder ein Unternehmen) des Unternehmensregisters in die tabellarische Auswertung mit einbezogen wird, muss sie beim Umsatz oder bei den Beschäftigten jeweils bestimmte Werte, die sogenannten Relevanz-Schwellen, erreichen. Diese Relevanz-Schwellen sind folgendermaßen definiert:

- Eine Niederlassung wird dann in die Auswertung mit einbezogen, wenn sie kumuliert über die 12 Monate des Berichtsjahres mindestens eine(n) sozialversicherungspflichtig Beschäftigte(n) oder mindestens 12 geringfügig entlohnte Beschäftigte aufweist oder wenn sie den einzigen Standort einer Rechtlichen Einheit bildet, welcher im Berichtsjahr einen Umsatz von mehr als 22.000 Euro erzielt.

- Eine Rechtliche Einheit wird dann auswertungsrelevant, wenn sie im Berichtsjahr einen Umsatz von mehr als 22.000 Euro erzielt oder kumuliert über die 12 Monate des Berichtsjahres über mindestens eine(n) sozialversicherungspflichtig Beschäftigte(n) oder mindestens 12 geringfügig entlohnte Beschäftigte verfügt.

- Ein Unternehmen wird dann auswertungsrelevant, wenn es im Berichtsjahr einen Umsatz von mehr als 22.000 Euro erzielt oder kumuliert über die 12 Monate des Berichtsjahres über mindestens eine(n) sozialversicherungspflichtig Beschäftigte(n) oder mindestens 12 geringfügig entlohnte Beschäftigte verfügt.

Bildrechte: Landesamt für Statistik Niedersachsen (LSN) 2024.

Bildrechte: Landesamt für Statistik Niedersachsen (LSN) 2024.

Rechtliche Einheiten, Niederlassungen und Unternehmen, die diese Kriterien erfüllen, gelangen in die Auswertung, und zwar unabhängig davon, ob sie zu einem bestimmten späteren Stand des Unternehmensregisters noch wirtschaftlich aktiv waren oder nicht.

Privatvermietung (im Sinne privater Vermögensverwaltung), die dem Wirtschaftszweig 68.2 zugeordnet ist, bildet einen wesentlichen Teil des Wirtschaftsabschnittes "L", wird jedoch nicht ausgewertet. Um in der Unternehmensstatistik ein höheres Maß an Konsistenz zu erzielen, werden diese Einheiten seit dem Berichtsjahr 2015 nicht mehr dargestellt.

Definitionen

Unternehmensgruppe

Die statistische Einheit Unternehmensgruppe ist eine über Kontrollbeziehungen definierte Menge von zusammengehörigen Rechtlichen Einheiten, die von einer höchsten kontrollierenden Einheit (Gruppenoberhaupt) zusammengehalten wird. Die Unternehmensgruppe bildet den Ausgangspunkt zur Abgrenzung der Unternehmen.

Unternehmen (UN)

Das Unternehmen entspricht der kleinsten Kombination Rechtlicher Einheiten, die eine organisatorische Einheit zur Erzeugung von Waren und Dienstleistungen bildet und insbesondere in Bezug auf die Verwendung der ihr zufließenden laufenden Mittel über eine gewisse Entscheidungsfreiheit verfügt. Ein Unternehmen übt eine Tätigkeit oder mehrere Tätigkeiten an einem Standort oder an mehreren Standorten aus. Ein Unternehmen kann einer einzigen Rechtlichen Einheit entsprechen oder aus mehreren Rechtlichen Einheiten bestehen.

Rechtliche Einheit (RE)

Eine Rechtliche Einheit im Unternehmensregister ist eine natürliche Person, die wirtschaftlich tätig ist, eine juristische Person oder eine Personenvereinigung. Zu den wirtschaftlichen Tätigkeiten zählen auch die Ausübung einer freiberuflichen Tätigkeit und das Halten von Beteiligungen an anderen Rechtlichen Einheiten. Betrachtet werden also beispielsweise eine Aktiengesellschaft, Gesellschaft mit beschränkter Haftung, Offene Handelsgesellschaft oder ein Einzelunternehmen.

Niederlassung (NL)

Eine Niederlassung ist eine örtliche Einheit, die einer Rechtlichen Einheit zugeordnet ist. Sie ist rechtlich unselbständig. Zur Niederlassung gehören auch örtlich und organisatorisch angegliederte Teile.

Steuerbarer Umsatz

Der steuerbare Umsatz im Unternehmensregister umfasst die jährlichen Lieferungen und Leistungen der Rechtlichen Einheiten. Die Angaben zu den jährlichen Lieferungen und Leistungen beruhen auf den monatlichen beziehungsweise vierteljährlichen Umsatzsteuer-Voranmeldungen, die von den umsatzsteuerpflichtigen Rechtlichen Einheiten abgegeben und gemäß Verwaltungsdatenverwendungsgesetz (VwDVG) von den Finanzbehörden an die Statistik übermittelt werden. Umsätze für Organkreismitglieder werden für Auswertungszwecke geschätzt.

Abhängig Beschäftigte (AB)

Bei den abhängig Beschäftigten summieren sich die sozialversicherungspflichtig Beschäftigten und die ausschließlich geringfügig entlohnten Beschäftigten. Die kurzfristigen Beschäftigten werden nicht nachgewiesen.

Bei den abhängig Beschäftigten summieren sich die sozialversicherungspflichtig Beschäftigten und die ausschließlich geringfügig entlohnten Beschäftigten. Die kurzfristigen Beschäftigten werden nicht nachgewiesen.

Sozialversicherungspflichtig Beschäftigte (SvB)

Zu den sozialversicherungspflichtig Beschäftigten zählen alle Arbeitnehmerinnen und Arbeitnehmer einschließlich der zu ihrer Berufsausbildung Beschäftigten, die kranken-, renten-, pflegeversicherungspflichtig oder beitragspflichtig nach dem Recht der Arbeitsförderung sind oder für die von Arbeitgebern Beitragsanteile nach dem Recht der Arbeitsförderung zu entrichten sind und die von der Bundesagentur für Arbeit aus dem Kontext der Beschäftigungsstatistik übermittelt wurden.

Geringfügig Beschäftigte (GeB)

Bei geringfügigen Beschäftigungsverhältnissen handelt es sich um Teilzeitbeschäftigungen, die weitgehend sozialversicherungsfrei sind. Es werden keine Beiträge für die Kranken-, Arbeitslosen- oder Pflegeversicherung gezahlt, jedoch sind geringfügig Beschäftigte in der Rentenversicherung pflichtversichert. Das monatliche Arbeitsentgelt für eine geringfügige Beschäftigung darf einen gesetzlich festgelegten Betrag nicht überschreiten.

Wirtschaftssystematische Zuordnung

Die branchenbezogene Einordnung von Unternehmen, Rechtlichen Einheiten und Niederlassungen des Unternehmensregisters basiert auf der Klassifikation der Wirtschaftszweige, Ausgabe 2008 (WZ 2008).